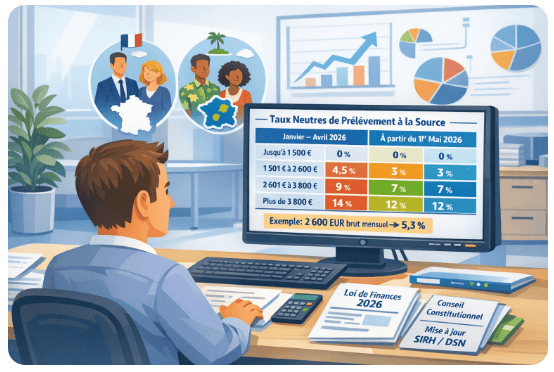

La loi de finances pour 2026, définitivement adoptée le 2 février 2026, introduit de nouvelles grilles de taux neutres de prélèvement à la source (PAS). Ces barèmes révisés entreront officiellement en vigueur à compter du 1er mai 2026, sous réserve de la promulgation de la loi après validation par le Conseil constitutionnel.

Rappel : qu’est-ce que le taux neutre du prélèvement à la source ?

Le taux neutre (ou taux par défaut) du prélèvement à la source s’applique lorsqu’aucun taux personnalisé n’a été communiqué par l’administration fiscale. C’est le cas, par exemple, pour un nouveau salarié ou un salarié ayant choisi de ne pas transmettre son taux personnalisé à son employeur.

Les employeurs collecteurs utilisent alors un taux standard fixé par le Code général des impôts (CGI, art. 204 H, III), dépendant du montant mensuel imposable du salarié.

Ce que change la loi de finances 2026

La version initiale du projet ne prévoyait pas de revalorisation des tranches du barème de l’impôt sur le revenu. Cependant, les discussions entre le gouvernement et le Parlement ont abouti à une révision à la hausse des grilles de taux neutres, afin d’ajuster les tranches au contexte économique 2026.

Ainsi :

-

Les grilles 2025 continueront d’être appliquées de janvier à avril 2026.

-

Les nouvelles grilles de taux neutres s’appliqueront à compter du 1er mai 2026 (soit le troisième mois suivant la promulgation de la loi).

-

Aucune régularisation ne sera nécessaire pour les premiers mois de l’année.

Tableau des nouveaux taux neutres au 1er mai 2026

Les nouveaux barèmes tiennent compte du lieu de domiciliation (métropole ou DOM). Par exemple, pour un salarié en métropole percevant 2 600 € brut mensuel, le taux neutre applicable est de 5,3 %.

Voici un aperçu des principales tranches en métropole :

| Base mensuelle imposable | Taux neutre applicables |

|---|---|

| Moins de 1 635 € | 0 % |

| De 1 635 € à 1 807 € | 0,5 % à 1,3 % |

| De 1 807 € à 2 315 € | 2,1 % à 4,1 % |

| De 2 315 € à 3 135 € | 5,3 % à 7,5 % |

| De 3 135 € à 4 019 € | 7,5 % à 11,9 % |

| De 4 019 € à 5 624 € | 11,9 % à 15,8 % |

| De 5 624 € à 7 037 € | 15,8 % à 17,9 % |

| Au-delà de 7 037 € | 20 % à 43 % |

Des barèmes spécifiques sont prévus pour les salariés domiciliés en Guadeloupe, Martinique, La Réunion, Guyane et Mayotte, avec des seuils de revenus légèrement différents.

Impact pour les employeurs et services de paie

Les gestionnaires de paie devront actualiser leurs logiciels SIRH avant mai 2026 afin d’assurer l’application des nouveaux taux neutres à partir de cette date. L’objectif est d’éviter toute erreur de calcul ou régularisation ultérieure.

Cette mise à jour sera désormais automatique pour la plupart des solutions compatibles DSN (Déclaration Sociale Nominative), mais un contrôle manuel de cohérence reste recommandé, notamment lors des bulletins de mai 2026