Depuis dix ans, les logiciels de paie connaissent une révolution sans précédent. Entre digitalisation, automatisation et développement de l’intelligence artificielle, les outils de paie se sont adaptés pour répondre aux besoins croissants des entreprises et simplifier la gestion de la paie. Cette transformation radicale du métier s’appuie sur des innovations concrètes qui ont permis aux entreprises de réaliser des gains tangibles.

-

L’automatisation au service de la performance : témoignages et résultats

Le passage d’une gestion manuelle à l’automatisation intelligente

La transformation la plus visible de cette décennie reste l’automatisation quasi-totale des processus de paie. Selon une étude récente, 78% des entreprises ont déjà migré vers des solutions de paie digitales, entraînant une augmentation significative de l’efficacité.

Témoignage client – Sérenité Paye : « Notre société utilise ce logiciel depuis 2011, commençant avec une vingtaine de paies par mois. Aujourd’hui, nous gérons 400 paies en 3 jours, ce qui serait mission impossible avec un logiciel classique. Faire environ 400 paies en 3 jours est devenu réalité grâce à l’automatisation ».

Des gains tangibles mesurables

Chez T.Solutions, PME de 150 salariés, la digitalisation a permis une réduction de 40% du temps consacré aux tâches de paie et une diminution significative des erreurs de calcul.

Témoignage client – Fulll : « J’ai travaillé sur le logiciel FULLL pendant 9 ans et je n’ai jamais été déçu. Il répond totalement à mes demandes et besoins. De plus, j’ai toujours eu un accompagnement irréprochable avec une réponse rapide sous 24H ».

-

La révolution cloud et mobilité : l’accessibilité au cœur des enjeux

L’émergence du SaaS dans la paie

La généralisation du cloud a bouleversé l’accès aux logiciels de paie. Les solutions SaaS se sont démocratisées, permettant un accès sécurisé à distance et des mises à jour automatiques en temps réel.

Cas pratique – Sage au Maroc : Une entreprise marocaine de 500 salariés a opté pour Sage 100C Paie & RH pour harmoniser ses processus. « L’implémentation d’un serveur hébergé a permis aux collaborateurs de travailler à distance et de manière collaborative ». La solution a permis d’harmoniser les états de paie et de simplifier la consolidation pour la maison mère.

L’impact sur l’expérience utilisateur

Témoignage PayFit : « Depuis que mon entreprise utilise PayFit, j’ai redécouvert à quel point c’est facile de lire une fiche de paie. L’interface utilisateur est hyper simplifiée, en une photo mes notes de frais sont intégrées ».

-

Sécurité et conformité : des enjeux cruciaux maîtrisés

La montée en puissance des exigences sécuritaires

Avec l’accumulation de données sensibles, les éditeurs ont considérablement renforcé leurs systèmes de sécurité pour répondre aux exigences du RGPD et des audits légaux.

La gestion des évolutions réglementaires

L’introduction du prélèvement à la source en 2019 a constitué un test grandeur nature pour tous les éditeurs. Les entreprises ayant investi dans des solutions modernes ont mieux géré cette transition complexe.

-

Intelligence artificielle : les premiers impacts concrets

L’IA au service de la détection d’anomalies

Selon les études récentes, 53% des décideurs français estiment qu’ils pourraient automatiser entièrement la paie d’ici 2051. Les applications actuelles montrent déjà des résultats probants :

Témoignage utilisateur Cegid : « L’équipe d’assistance est très pédagogue et réactive. L’outil est perfectionné de jour en jour alors qu’il est déjà pratiquement irréprochable ».

L’assistance intelligente en temps réel

Témoignage PayFit : « PayFit nous fait gagner du temps sur le traitement de la paie. Le centre d’aide et les fiches pratiques sont bien utiles quand on se pose une question sur la réglementation ».

-

Intégration SIRH : vers l’écosystème unifié

L’approche holistique de la gestion RH

Témoignage APSIDE – Cegid : « On s’est vite rendu compte que CEGID répondait parfaitement à nos besoins ». L’entreprise a réussi à déployer une paie SaaS pour 3000 collaborateurs en seulement 7 mois, soit 2 fois plus rapide qu’un déploiement classique.

Les bénéfices de l’intégration

Témoignage Malibou : « Comment l’accompagnement de malibou a permis à Uplaw de récupérer 90 000 € grâce à une régularisation paie ». Cette optimisation illustre parfaitement l’impact financier direct d’une solution bien intégrée.

-

ROI et impacts économiques : des résultats mesurables

Des retours sur investissement tangibles

L’implantation d’un SIRH peut permettre de réaliser des économies significatives.

Témoignage Cheops – Sage : « L’entreprise a observé une réduction de 40% du temps consacré aux tâches de paie et une diminution des erreurs de calcul ».

La dématérialisation comme levier d’économies

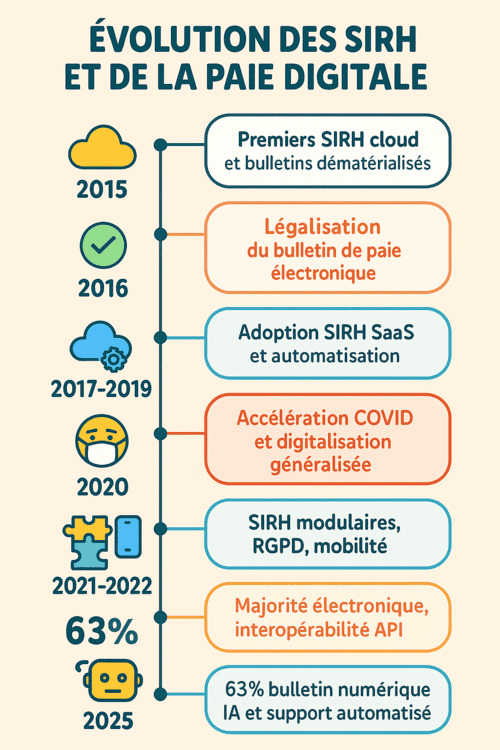

En France, la part des salariés recevant un bulletin de paie numérique (au lieu du format papier) atteint environ 63 à 66 % en 2024-2025. Cela signifie que les deux tiers des employés français reçoivent déjà leur fiche de paie sous forme électronique, selon les dernières études et rapports gouvernementaux. Cette proportion est en nette progression grâce à la dématérialisation et aux efforts de simplification administrative. Cependant, nous avons encore du retard car en Allemagne, ce taux atteint 95%. La dématérialisation permet des économies significatives sur les impressions papier et les envois postaux.

-

Défis et perspectives d’avenir

L’évolution des métiers de la paie

Témoignage de reconversion : « En tant que gestionnaire de paie, je me sentais figée dans une routine, sans perspective d’innovation ». Cette transformation pousse les professionnels à évoluer vers des rôles plus stratégiques.

Les nouveaux enjeux : transparence et clarification

En dix ans, les logiciels de paie sont passés de simples calculateurs à de véritables plateformes digitales intelligentes. Les témoignages clients démontrent des gains tangibles : réduction de 40% du temps de traitement, automatisation d’une large partie des processus, et ROI positif dès les premiers mois d’implémentation.

Cette transformation va au-delà de la simple digitalisation : elle redéfinit le métier de gestionnaire de paie, qui évolue vers un rôle de business partner équipé d’outils technologiques performants. Les entreprises qui ont franchi le pas témoignent d’une amélioration significative de leur efficacité opérationnelle, de leur conformité réglementaire et de leur satisfaction collaborateur.

L’avenir s’annonce encore plus prometteur avec l’intégration croissante de l’IA, qui devrait permettre une automatisation quasi-totale des processus tout en préservant l’expertise humaine pour les décisions stratégiques.