La migration d’un logiciel de paie représente un projet stratégique majeur pour toute organisation. Cette décision, loin d’être anodine, nécessite une planification rigoureuse et une compréhension approfondie des enjeux.

Pourquoi migrer : Les motivations stratégiques

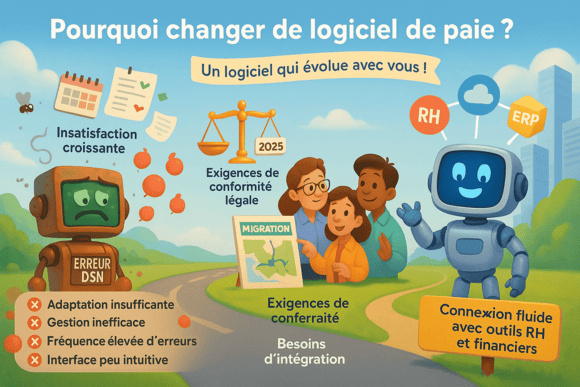

Les signes d’alerte qui imposent la migration

Plusieurs facteurs peuvent déclencher la nécessité de changer de logiciel de paie :

L’insatisfaction vis-à-vis du système actuel constitue souvent le premier indicateur. Cela se manifeste par une adaptation insuffisante aux évolutions législatives sociales et fiscales, une gestion inefficace des normes DSN et des retours CRM, ou encore un manque de fonctionnalités adaptées pour les conventions collectives et le multi-sociétés. La fréquence élevée d’erreurs de calcul et une interface utilisateur peu intuitive complètent ce tableau d’insatisfaction. Les exigences de conformité légale et réglementaire représentent un autre moteur essentiel. Dans un environnement juridique en constante évolution, votre logiciel doit pouvoir s’adapter rapidement aux nouvelles obligations. Les besoins d’intégration deviennent cruciaux dans un écosystème RH moderne. L’intégration avec d’autres outils RH (gestion des absences, recrutement) et la connexion facilitée avec des ERP ou systèmes financiers sont désormais indispensables.

Les considérations économiques et organisationnelles

Les aspects financiers jouent un rôle déterminant : réduction des coûts de maintenance ou de formation, amélioration de l’efficacité grâce à l’automatisation et à une gestion rapide des anomalies.

Les changements organisationnels tels que les fusions, acquisitions ou restructurations nécessitent souvent une harmonisation des systèmes. La croissance de l’entreprise peut également exiger un logiciel plus performant.

Les défis techniques et l’innovation

Les problèmes techniques comme l’obsolescence, l’absence de support du logiciel actuel, les failles de sécurité ou les interruptions de service fréquentes imposent parfois une migration urgente.

La vision stratégique pousse également vers l’adoption de technologies innovantes (cloud, IA) et le besoin d’accès mobile pour les équipes RH et les employés.

Le timing optimal : Quand migrer ?

La tendance du 1er janvier

70 % des migrations de paie se déroulent au 1er janvier, une statistique qui révèle une préférence marquée pour ce timing. Cette approche présente des avantages indéniables :

- Facilitation de la reprise des données grâce aux cumuls annuels

- Simplification de la gestion dès le début de l’exercice fiscal

- Réduction des coûts de reprise

La flexibilité des solutions modernes

Cependant, l’évolution technologique offre désormais plus de souplesse. Avec les technologies modernes, les solutions SaaS et l’essor des API, la migration devient possible à tout moment de l’année, permettant au minimum la récupération des soldes de paie de la DSN.

Cette flexibilité s’accompagne néanmoins de défis supplémentaires, notamment l’intégration des données rétroactives qui peut complexifier le processus.

Les bonnes pratiques pour une migration réussie

Une gestion de projet rigoureuse

Le respect des étapes clés limite les risques de dysfonctionnement et améliore la fluidité de la transition. Une migration réussie nécessite que les équipes projet et les gestionnaires de paie soient parfaitement préparés.

Les étapes essentielles d’une migration fluide

1. Établir un plan de migration clair

- Identifier les étapes clés : collecte des besoins, configuration, migration des données, tests, mise en production

- Définir un calendrier réaliste avec des jalons mesurables

2. Collaborer avec des experts

- Faire appel à des consultants spécialisés pour superviser la migration

- S’entourer d’une expertise technique adaptée

3. Prévoir une phase de tests approfondie

- Réaliser des paies fictives pour valider les résultats

- Vérifier la compatibilité des fichiers entre l’ancien et le nouveau logiciel

- Effectuer des sauvegardes complètes et vérifier l’intégrité des données migrées

4. Préparer les équipes

- Mettre en place un plan de formation pour les gestionnaires de paie et les utilisateurs

- Assurer une communication transparente avec les salariés sur les changements

5. Auditer régulièrement

- Faire auditer les paramétrages du logiciel pour assurer leur conformité aux lois, conventions collectives et contrats de travail

- Réaliser des audits post-migration pour détecter rapidement les anomalies

6. Mettre en place un support post-migration

- S’assurer que l’équipe technique ou le prestataire est disponible pour résoudre rapidement les problèmes

- Planifier des vérifications post-migration pour garantir l’exactitude des premières paies

Anticiper et gérer les risques

Les risques organisationnels

Les pertes de compétences constituent un risque majeur, conséquence d’un défaut de formation entraînant une baisse de productivité et une augmentation des erreurs. Le manque de temps pour les tests peut masquer des erreurs critiques par précipitation.

Les risques techniques

- Perte ou corruption de données : informations personnelles, historiques de paie, droits acquis

- Incompatibilités logicielles entre formats

- Temps d’indisponibilité compromettant la continuité des traitements de paie

Les risques de conformité

- Non-conformité réglementaire due à un mauvais paramétrage du référentiel

- Omissions dans les processus spécifiques par mauvais transfert de règles particulières

Les risques financiers et sociaux

Les retards dans le paiement des salariés et les pénalités ou redressements sur les charges sociales peuvent avoir des conséquences lourdes. Le mécontentement des salariés représente également un risque social non négligeable.

Anticipation des risques

Pour chaque risque identifié, des solutions préventives existent :

- Planifier la migration à une période à faible impact

- Lister toutes les spécificités de paie et valider leur paramétrage

- Utiliser des outils de contrôle pour vérifier les DSN et calculs

- Maintenir une communication transparente avec les équipes

Distinction notable : Migration vs. Nouveau démarrage

Il est essentiel de distinguer une vraie migration d’un simple démarrage de paie. Une migration implique un même employeur, les mêmes salariés, les mêmes contrats avec une paie produite à partir d’un nouveau logiciel, nécessitant une reprise complète des données.

L’employeur reste responsable des paies antérieures, et la date de début de contrat doit être reprise en DSN. Sans reprise de données, on ne peut pas véritablement parler de migration.

Conclusion : Les clés du succès

Une migration réussie repose sur quatre piliers fondamentaux :

- Une motivation claire et justifiée pour entreprendre ce changement stratégique

- Un timing optimal tenant compte des contraintes techniques et organisationnelles

- Une préparation méticuleuse avec une gestion de projet rigoureuse

- Une anticipation proactive des risques avec des plans de prévention adaptés

La migration d’un logiciel de paie ne doit jamais être prise à la légère. C’est un projet stratégique qui nécessite des ressources adaptées, une planification rigoureuse et des tests approfondis. Avec une approche méthodique et l’accompagnement d’experts, cette transition peut devenir un levier de modernisation et d’efficacité pour votre fonction RH.

L’investissement en temps et en ressources dans une migration bien menée se révèle rapidement rentable à travers une amélioration significative de la productivité, une réduction des erreurs et une meilleure conformité réglementaire.