La campagne 2026 de fléchage du solde de la taxe d’apprentissage ouvre le 26 mai 2026 sur la plateforme SOLTéA.

Qu’est-ce que le solde de la taxe d’apprentissage ?

La taxe d’apprentissage est une contribution obligatoire qui finance le développement de l’apprentissage et des formations initiales technologiques et professionnelles. Elle concerne les employeurs assujettis à l’impôt sur les sociétés, ainsi que les personnes physiques et sociétés de personnes ayant opté pour ce régime fiscal, dès lors qu’elles exercent une activité industrielle, commerciale ou artisanale.

Elle se compose de deux fractions distinctes :

- La part principale (taux de 0,59 % de la masse salariale) : déclarée et payée mensuellement via la DSN. Elle alimente les OPCO pour financer l’apprentissage.

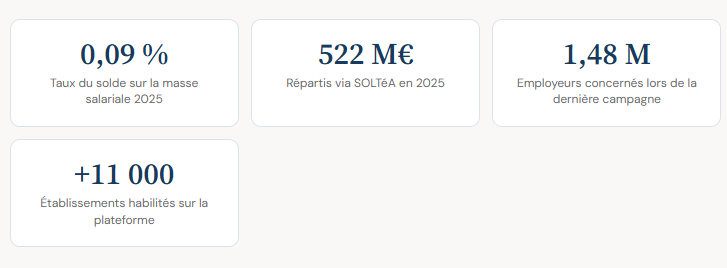

- Le solde (taux de 0,09 % de la masse salariale de l’année précédente) : collecté une fois par an via la DSN d’avril, puis reversé aux établissements de formation choisis par l’employeur.

Le solde de la taxe d’apprentissage n’est pas dû en Alsace-Moselle, où un régime particulier s’applique. Les employeurs n’ayant aucun établissement en France et immatriculés au CNFE en sont également exonérés.

Comment est calculé le solde 2026 ?

Pour l’exercice 2026, le solde est calculé sur la base de la masse salariale brute de l’année 2025. Le taux applicable est de 0,09 %.

Ce montant a été déclaré et prélevé par l’Urssaf (ou la MSA pour les entreprises agricoles) via la DSN d’avril 2026, avec une exigibilité fixée au 5 ou 15 mai 2026 selon la taille de l’entreprise. C’est ce montant, une fois collecté, qui est mis à disposition sur SOLTéA pour que l’employeur puisse désigner librement ses bénéficiaires.

Depuis 2023, les employeurs ne versent plus directement les fonds aux établissements. Le solde transite obligatoirement par SOLTéA : l’employeur désigne, la Caisse des Dépôts verse.

Exception : les subventions d’équipement ou de matériel aux CFA (centres de formation d’apprentis) peuvent toujours être effectuées directement, sans passer par la plateforme.

Le calendrier 2026 de la campagne SOLTéA

La campagne de répartition 2026 se déroule en deux phases successives, permettant aux employeurs de réviser ou compléter leurs vœux d’affectation, suivies de versements aux établissements désignés.

| Étape | Date |

|---|---|

| Ouverture de SOLTéA aux employeurs et aux établissements Début campagne | 26 mai 2026 |

| 1ʳᵉ période de répartition par les employeurs | 26 mai → 21 août 2026 |

| 1ᵉʳ virement aux établissements désignés Versement | À partir du 1ᵉʳ septembre 2026 |

| 2ᵉ période de répartition par les employeurs | 3 septembre → 21 octobre 2026 |

| Clôture définitive de la campagne Date limite | 21 octobre 2026 |

| 2ᵉ virement aux établissements désignés Versement | À partir du 5 novembre 2026 |

| Versement des fonds non répartis (voie réglementaire) | À partir du 26 novembre 2026 |

Quels établissements peuvent être désignés ?

Les employeurs peuvent affecter leur solde à tout établissement ou formation habilité à le percevoir, notamment :

- Les lycées professionnels et technologiques ;

- Les universités et grandes écoles (filières technologiques) ;

- Les centres de formation d’apprentis (CFA) ;

- Les écoles de commerce, d’ingénieurs ou artistiques habilitées ;

- Les structures d’insertion professionnelle éligibles.

Sur la plateforme, l’employeur peut consulter le catalogue national, rechercher des établissements par mot-clé, SIRET, zone géographique ou niveau de formation, puis définir librement le pourcentage du solde à attribuer à chaque bénéficiaire.

Comment accéder à SOLTéA : la procédure pas à pas

-

Se connecter via Net-Entreprises

L’accès à SOLTéA s’effectue exclusivement via le portail Net-Entreprises. Munissez-vous de vos identifiants habituels. -

Activer l’habilitation « SOLTéA – Employeur »

L’habilitation doit être activée dans le menu personnalisé. Comptez un délai de 24 heures avant que l’accès au service soit effectif. -

Rechercher les établissements bénéficiaires

Une fois connecté sur soltea.education.gouv.fr, utilisez le catalogue pour retrouver vos partenaires habituels ou découvrir de nouveaux établissements. -

Émettre ses vœux d’affectation

Désignez un ou plusieurs établissements et répartissez le pourcentage du solde que vous souhaitez leur attribuer. Les vœux peuvent être modifiés pendant les deux périodes de répartition.

Pour les tiers-déclarants, la visibilité automatique du portefeuille client ne s’applique qu’aux SIRET pour lesquels la DSN a été assurée au cours des six derniers mois.

Dans les autres cas, un mandat spécifique (ou une lettre de mission justifiant d’un mandat implicite) doit être transmis à la Caisse des Dépôts pour obtenir les droits d’accès au compte du client.

Que se passe-t-il si l’employeur ne désigne aucun établissement ?

Les fonds non répartis par les employeurs avant le 21 octobre 2026 ne sont pas perdus, mais ils échappent au choix de l’entreprise. Conformément à l’article R. 6241-28 du Code du travail, ils sont redistribués par voie réglementaire selon deux critères :

- Un critère géographique : les fonds sont alloués aux établissements situés dans la région de l’entreprise concernée ;

- Un critère de besoins de recrutement : les formations préparant aux 10 métiers les plus en tension sont prioritaires (liste actualisée par un arrêté du 21 mai 2025).

La Caisse des Dépôts procède à ce versement réglementaire à partir du 26 novembre 2026.

Ne pas agir avant le 21 octobre 2026 signifie renoncer à tout contrôle sur la destination de ses fonds. Si vous souhaitez soutenir un établissement partenaire, une école dont vous recrutez les diplômés, ou un CFA local, agissez avant la clôture de la première période (21 août 2026) pour garantir le versement dès septembre.

Questions fréquentes

Peut-on répartir son solde en euros plutôt qu’en pourcentage ?

Non. Sur SOLTéA, l’affectation se fait en pourcentage du solde total. La Caisse des Dépôts calcule ensuite la somme en euros correspondante et effectue le virement aux établissements.

Peut-on modifier ses désignations après les avoir validées ?

Oui, les vœux peuvent être modifiés ou complétés durant les deux périodes de répartition ouvertes en 2026. En revanche, aucune modification n’est possible après la clôture du 21 octobre 2026.

Un employeur peut-il verser directement à un CFA sans passer par SOLTéA ?

Partiellement. Le versement direct reste possible uniquement sous forme de subventions d’équipement ou de matériel aux CFA. Pour tout autre type de versement, SOLTéA est le seul canal autorisé.

La taxe d’apprentissage est-elle due par toutes les entreprises ?

Non. Elle concerne les entreprises soumises à l’impôt sur les sociétés et certaines structures exerçant des activités industrielles, commerciales ou artisanales. Les entreprises d’Alsace-Moselle et celles sans établissement en France (immatriculées au CNFE) en sont exonérées.

Quelle est la différence entre la part principale et le solde ?

La part principale (0,59 % de la masse salariale) est versée chaque mois via la DSN et transite par les OPCO pour financer l’apprentissage. Le solde (0,09 %) est versé une fois par an en mai et peut être fléché librement vers des établissements de formation via SOLTéA.